Россия. Калининград. 1 февраля 2023 года. Rainbow. В России эксперты подвели итоги 2022 года для рынка ипотечного кредитования России по данным ЦБ РФ, опубликованным 30 января 2022 года.

-

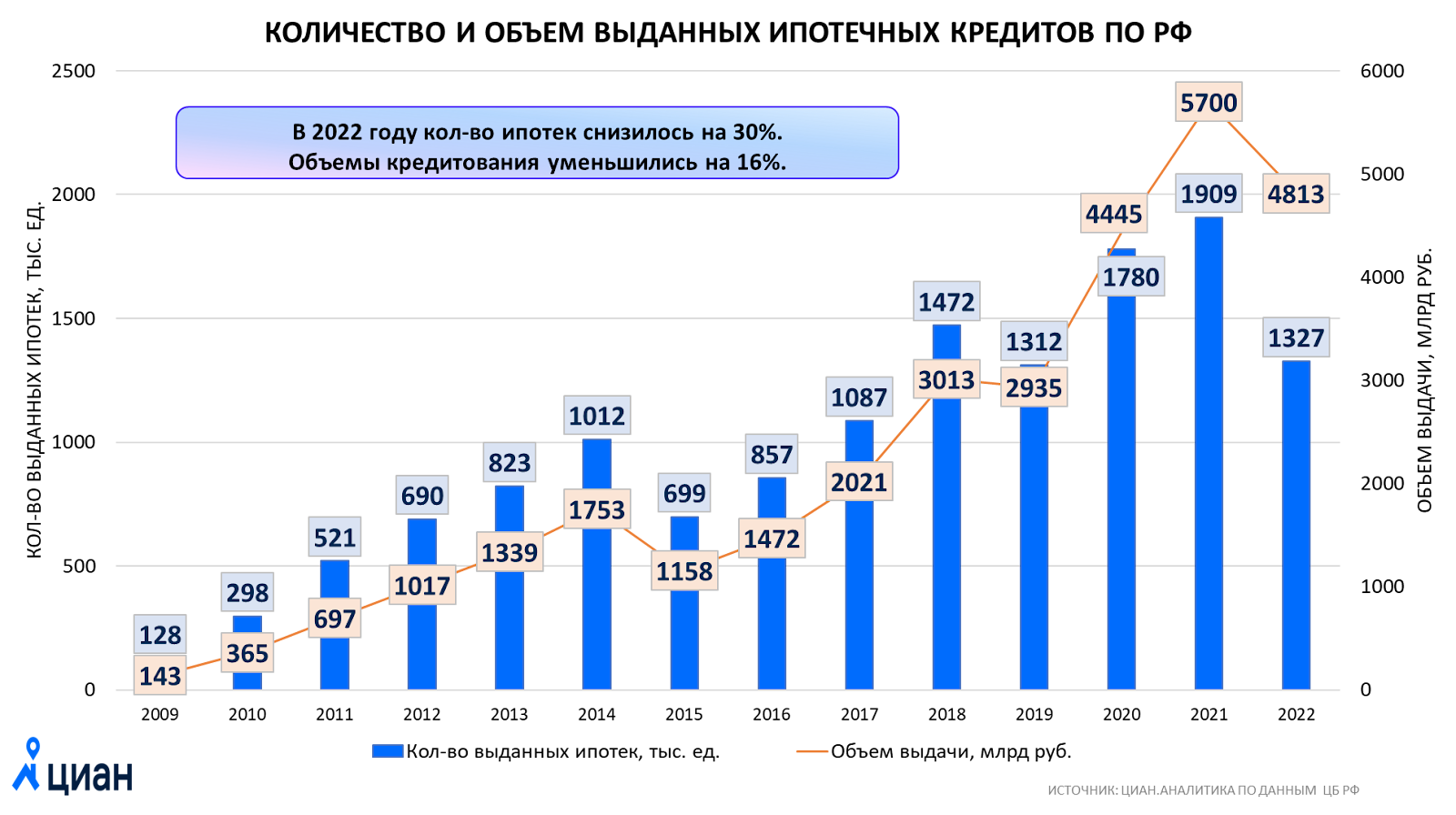

Количество выданных ипотек в 2022 году – на 30% ниже 2021 года. Показатели вернулись к 2019 году. По объему выдачи – снижение за год на 16%.

-

Корректировка рынка ипотечного кредитования началась еще до роста ключевой ставки.

-

Средний размер ипотечного кредита вырос до 3,6 млн против 3 млн рублей в 2021 году.

-

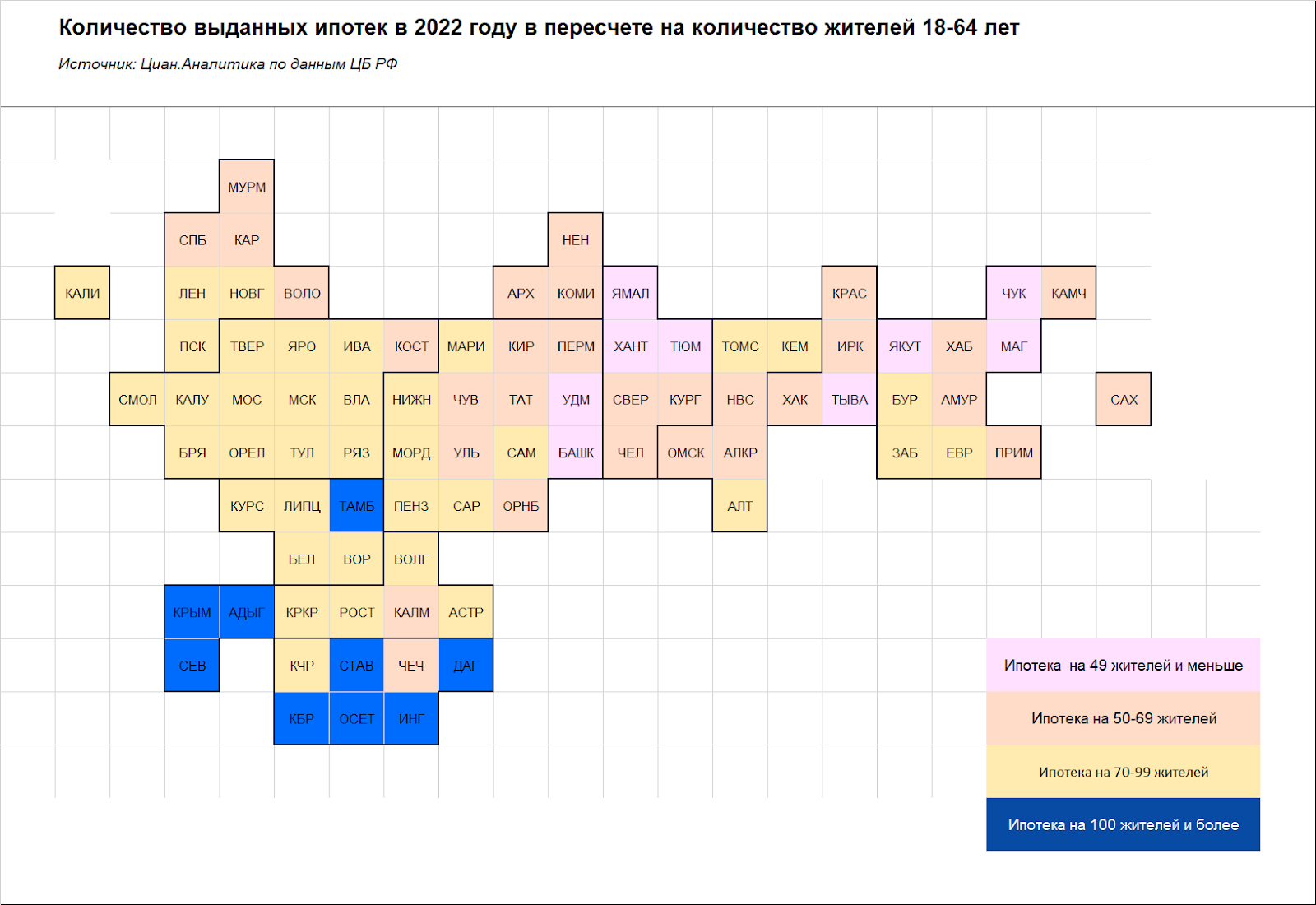

Одна ипотека в 2022 году выдана на 72 россиянина 18-64 лет.

-

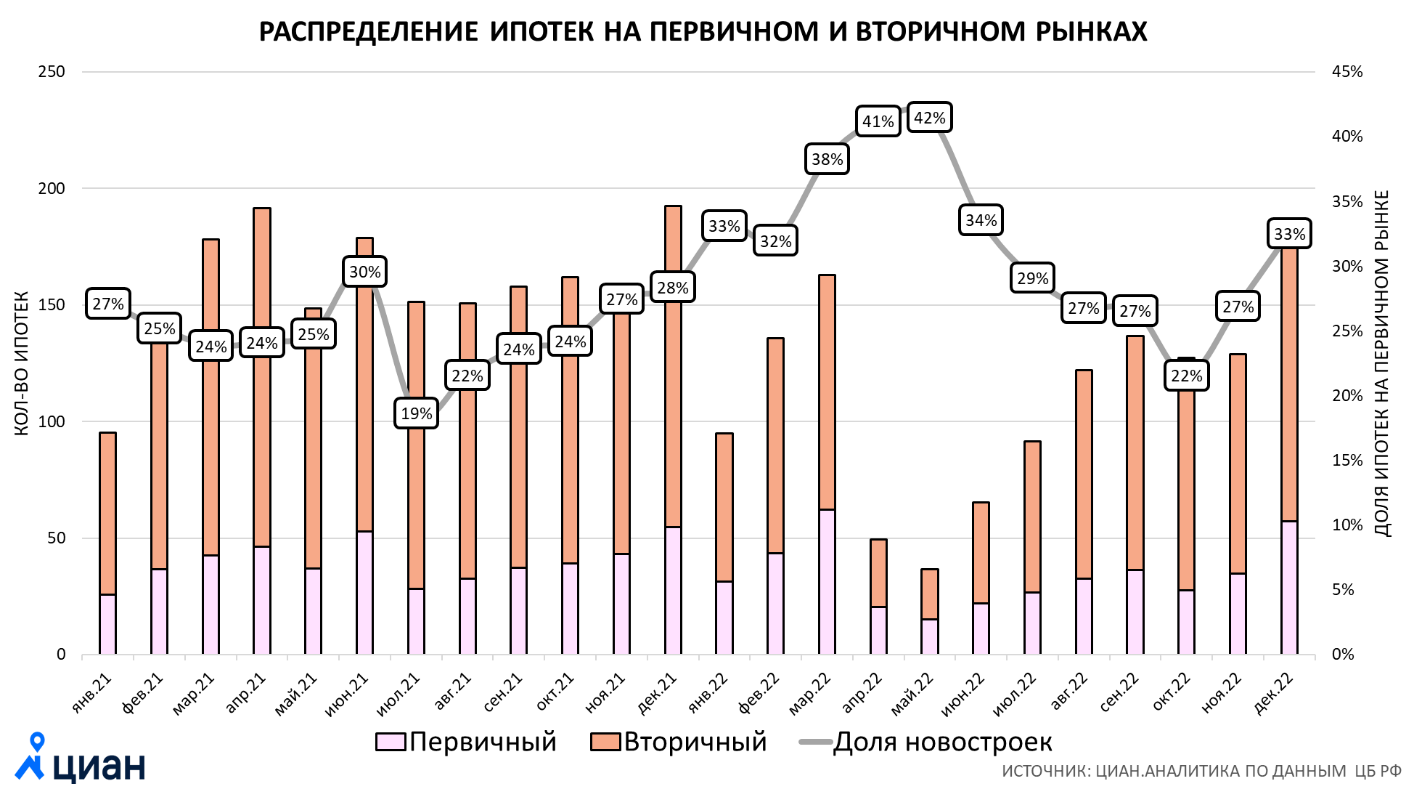

31% ипотек выдано на покупку новостроек. В 2022 году ипотека на «первичке» снизилась на 14% по числу кредитов, по объему – рост на 10%. На вторичном рынке падение на 36% по числу сделок и снижение на и 28% по объему.

-

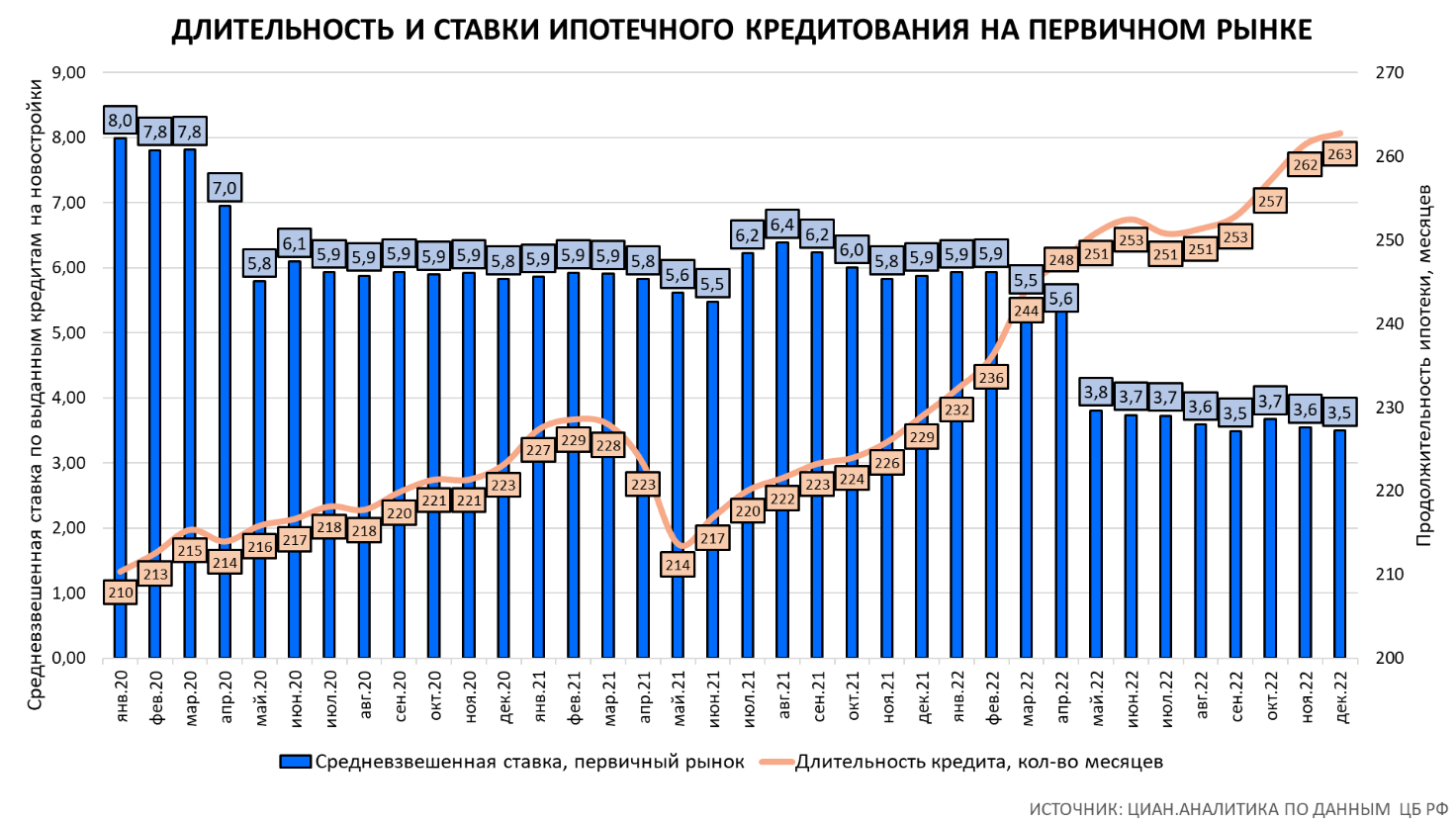

Ипотеку на новостройки берут под 3,5% годовых сроком на 26 лет.

-

5% просроченной задолженности Россиян приходится на ипотеку. Доля «плохих» долгов по ипотеке составляет 0,4%, по другим кредитам – 7,8%.

Количество ипотек вернулось к 2019 году

В 2022 году в России было выдано 1,327 млн ипотек, что на 30% меньше 2021 года. Выдача ипотек вернулась на уровень 2019 года, до запуска льготной ипотеки – тогда было выдано 1,312 млн ипотек. В 2018 году количество выданных ипотек было выше, чем в 2022 году. Рынок показал снижение на 10% в сравнении с 2018 годом.

По объемам кредитования показатели за год снизились не так существенно – на 16%, до 4,8 трлн рублей, за счет роста цен на недвижимость.

В 2022 году в ипотеку брали в среднем 3,63 млн рублей против 3 млн в 2021 году (+21%).

Корректировка рынка по числу ипотек началась еще до роста ключевой ставки. Только в январе выдача ипотеки в 2022 году и 2021 году были сопоставимы. В феврале количество ипотек 2022 года оказалось ниже на 6%, в марте – на 9%.

В апреле и мае произошло резкое падение числа сделок: в 2022 году в эти месяцы заключалось на 74-75% меньше кредитных сделок в сравнении с аналогичным периодом 2021 года. Основная причина была в недоступности кредитования из-за роста ключевой ставки и падении спроса на фоне общей неопределённости. Максимально приблизиться к выдаче рекордного 2021 года удалось к декабрю: -8% в 2022 году. Покупатели стремились заключить ДДУ по льготной ипотеке под 7% вместо текущих 8%, а также – воспользоваться программами «нулевой ипотеки», которые сейчас недоступны.

Наиболее успешными месяцами на рынке ипотечного кредитования стал март, когда на рынок пришли инвесторы и заемщики с ранее одобренными решениям от банков с низкой ставкой. А также – декабрь, последний месяц действия программ по старым правилам. Самым провальным периодом оказался май.

Продажи снизились по абсолютному большинству регионов. Исключение – Чечня, Тыва и Дагестан, в которых количество ипотек оказалась выше, чем в 2021 году. Однако это регионы с небольшим количеством сделок. Наибольшее падение по количеству сделок – в Ингушетии (-64%), Калининградской области (-44%) и Крыму (-43%).

В Москве и Московской области – снижение рынка на треть. В Санкт-Петербурге – на 38%. На десятку регионов с наибольшим количеством выданных ипотек пришлось 41% сделок. Это Москва, Московская, Тюменская области, Санкт-Петербург, Башкортостан, Свердловская область, Краснодарский край, Татарстан, Челябинская и Ростовская области. В сравнении с 2021 годов в топ-10 вошла Ростовская область, заменившая в рейтинге Новосибирскую.

Одна ипотека на 72 трудоспособных россиянин в 2022 году

Согласно данным последней переписи населения, в России проживают 95,6 млн человек в возрасте 18-64 лет. Такие граждане – трудоспособного возраста, то есть теоретически могут взять на себя кредитные обязательства.

В среднем по РФ в 2022 году одна оформленная ипотека приходилась на 72 трудоспособных россиян.

Самыми активными заемщиками в пересчете на количество жителей 18-64 лет оказались жители Тюменской области (с данными по АО), 1 ипотека в 2022 году на 42 жителя. А также – Удмуртии (1 ипотека на 43 жителя). Относительно часто берут ипотеку в Тыве (на 47 человек) и Якутии (44 человека).

И наоборот, реже всех в пересчете на жителей брали ипотеку в Ингушетии (1 кредит на 556 человек), Крыму (на 257) и Дагестане (229). В Москве ипотеку взял почти каждый сотый трудоспособный житель (на 98 человек).

В разрезе федеральных округов реже других оформляли ипотеки в Северо-Кавказском ФО (где развито ИЖС). Чаще всего – в Уральском и Дальневосточном ФО.

Льготные условия привели заемщиков на первичку

В 2022 году 31% ипотек были выданы на первичном рынке. Это выше, чем в предыдущие годы: 2021 год-25%, 2020-27%, 2019-26%. Доля ипотек, приходящихся на новостройки, показывала максимум (свыше 40%) в апреле-мае 2022 года, когда ипотека на вторичное жилье была недоступна, а на первичном рынке была расширена программа льготного кредитования.

В 2022 году ипотека на «первичке» снизилась на 14% по числу кредитов, по объему – рост на 10%. На вторичном рынке падение на 36% по числу сделок и снижение на 28% по объему.

«Нулевая ипотека» опустила среднюю ставку до 3,5%

В декабре 2022 года средневзвешенная ставка по выданным кредитам на вторичном рынке составила всего 3,5%. Столь резкое снижение процентов по выданным кредитам – особенность именно 2022 года. С мая застройщики в качестве меры поддержки спроса запустили «нулевую» ипотеку, что и привело к рекордно дешевым для российского рынка кредитам.

Средневзвешенные ставки ниже 2,5% отмечены в Ленинградской области (2,03%), Калмыкии (2,45%), Кировской области (2,46%), Санкт-Петербурге (2,47%). Наиболее дорогие кредиты – в Свердловской области (5,39%), Алтае (5,23%), Иркутской области (5,3%).

Отдельно статистика по вторичному рынку не публикуется, только в целом по первичному и вторичному рынку. Ставка по выданным кредитам составила в декабре 6,65%.

Длительность кредитов обновила новый рекорд: в среднем в России на первичном рынке 311,3 месяца против 262,8 год назад. То есть кредит берут на 26 лет – это на 4 года больше, чем в декабре 2021 года. Быстрее других планируют рассчитаться с банком в Якутии и Алтае – 22 года. Почти на 28 лет взяли ипотеку на новостройки в Краснодарском крае, где в последние два года за счет наплыва региональных покупателей недвижимость росла в цене темпами, существенно опережающими динамику доходов местного населения, прокомментировали в Калининграде сегодня, 1 февраля 2023 года, собкору ИА Message RU в Циан, проведшем исследование.

5% просроченной задолженности Россиян приходится на ипотеку

Общий объем задолженности по ипотеке достиг 13,8 трлн рублей (+18% за год). В июне 2022 года задолженность по ипотечным кредитам впервые составила половину от всех долгов россиян. А в декабре эта доля выросла до 51,5%. За 2022 год объем долгов по кредитам без учета ипотечных сделок увеличился всего на 2% — до 13 трлн рублей. То есть долги по неипотечным кредитам увеличиваются в разы меньшими темпами в сравнении жилищным кредитованием.

Объем просроченной задолженности ипотечных заемщиков в 2022 году снизился до 58,7 млрд рублей – это на 8,2% меньше, чем в декабре 2021 года.

Объем просроченной задолженности по другим кредитам (не ипотечным), наоборот, вырос на 15,8% — до 1,02 трлн рублей. Таким образом, всего 5,4% «плохих» долгов приходится на ипотеку. Остальные 94,6% — просрочка по нежилищным кредитам.

Впрочем, есть свои исключения. Несмотря на то, что в среднем по стране доля просроченной задолженности по ипотеке всего 5% от всех «плохих» долгов, В Калининградской области 16% всех «плохих» кредитов – долги именно по ипотеке. 12% — в Карачаево-Черкесии и 10% — в Москве. И наоборот, минимальная доля «плохих» кредитов, приходящихся именно на ипотеку от всей задолженности — в Карелии, Новгородской области (2,3%), а также – Чукотском АО (1,9%).

Но в целом статистика говорит о высоком качестве ипотечных кредитов, где доля просроченной задолженности от всего объема составляет всего 0,4%, на рынке нежилищного кредитования – 7,8%.

Наиболее сложная ситуация с просрочками по ипотеке в Республиках Северного Кавказа: Северная Осетия, Карачаево-Черкесия, Ингушетия, где на «плохую» задолженность приходится 1,4-2,2% кредитов. В списке также Калининградская область (1,8%). В денежном выражении логично лидирует Москва и Московская область – 30% всей просрочки по ипотеке в России приходится на столичный регион.

«Снижение ипотечной ставки, появление собственных программ от застройщиков, в том числе с «нулевыми процентами», а также – ценовое «меню», в зависимости от выбора кредитной программы – особенность рынка ипотечного кредитования 2022 года, – прокомментировал эксперт Алексей Попов. – Без ипотеки мы бы видели гораздо более серьезное снижение рынка как по сделкам, так и стоимости. С другой стороны, именно доступная ипотека на новостройки ведет к некоторой ценовой надбавке в сравнении со вторичным рынком и недавно сданными домами. Поэтому «охлаждение» ипотечного рынка стабилизирует цены и возвращает на рынок прямые дисконты, которые мало использовались последние 2-3 года».